Реферати українською

Облік доходів та витрат - Бухгалтерський облік, оподаткування -

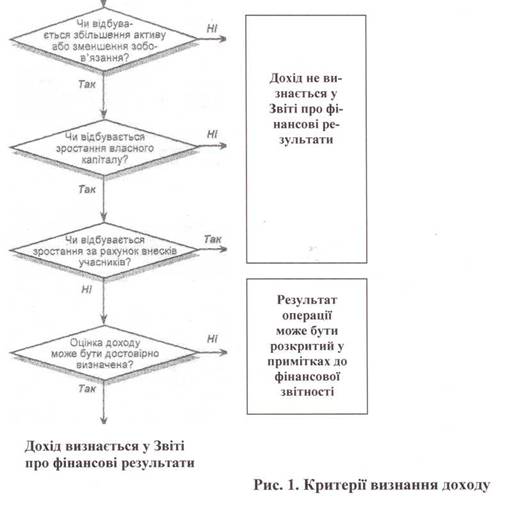

Зміст Розділ № 1. Ознайомлення з підприємством та організацією виробничої діяльності підприємства. 1.1.Загальні положення……………………………………………………3. 1.2. Основні цілі та види діяльності товариства…………………………3. 1.3. Майно та кошти товариства………………………………………….6. 1.4. Статутний капітал (фонд) товариства……………………………….7. 1.5. Розподіл доходів, прибутку, покриття збитків і створення фондів товариства……………………………………………………………..8. Розділ № 2. Облік доходів. Доходи і результати діяльності…………………………………….10. Облік доходу від реалізації продукції, товарів та інших активів...16. Розділ № 3. Облік витрат. Групування та облік витрат виробництва за елементами……….30. Облік загальновиробничих і адміністративних витрат……….…50. Висновок……………………………………………………………….….58. Список використаних джерел……………………………………………60. Додатки………………………………………………………………...….61. Розділ № 1. Ознайомлення з підприємством та організацією виробничої діяльності підприємства. 1.1.Загальні положення. 1.1. Товариство з обмеженою відповідальністю «Охоронна юридична фірма "Едельвейс", створено згідно з законами України "Про власність" , "Про господарські товариства", "Про інвестиційну діяльність", Цивільним кодексом України, Господарським Кодексом України для здійснення підприємницької діяльності з метою одержання прибутку. 1.2. Товариство створено і діє на підставі Статуту, з додержанням умов господарської діяльності, встановлених законодавством. 1.3. Найменування Товариства: українською мовою: Повне - Товариство з обмеженою відповідальністю "Охоронна юридична фірма "Едельвейс"; Скорочене - ТОВ "ОЮФ "Едельвейс"; 1.4. Учасниками ( Засновниками) Товариства та власником його майна є: Лук’янець Вікторія Павлівна, паспорт серія СН 735709 виданий Радянським РУГУ МВС України в м. Києві 27.10.2001р., що мешкає за адресою: м. Київ, вул. Туполєва, 84, кв. 94. Оксененко Наталія Григорівна , паспорт серія СК № 003341 виданий Шевченківським РУГУ МВС України в м. Києві 28.11.2000 р. , що мешкає за адресою: м. Київ, вул. Милославська, 42-а, кв. 361. 1.5. Місцезнаходження Товариства: Україна, 03148 Україна, м. Київ-148, вул. Гната Юри 9ком. №.414. 1.2. Основні цілі та види діяльності товариства. Основними цілями діяльності Товариства є: - ефективне здійснення виробничої, науково-дослідницької, комерційної діяльності в інтересах учасників та клієнтів Товариства як в Україні, так і за кордоном; - задоволення громадських потреб у послугах по забезпеченню безпеки фізичних та юридичних осіб, їх фінансових, економічних, комерційних та особистих інтересів, здійснення розшукової діяльності; - створювання та надання послуг сучасних видів зв'язку з використанням найсучасніших технологій, у тому числі оптико-волоконних систем та систем космічного зв'язку; - сприяння задоволенню потреб народного господарства в товарах та послугах, в промисловій та науковій продукції; - участь у формуванні товарного ринка регіону, розширенні номенклатури і якості наданих населенню платних послуг з урахуванням перспективного попиту; - більш повне та ефективне використання місцевих сировинних та трудових ресурсів та одержання на цій підставі прибутку. Товариство здійснює в порядку, встановленому діючим законодавством, на території України та за кордоном такі види діяльності: - Надання послуг, пов'язаних з охороною державної, (крім охорони окремих особливо важливих об'єктів права державної власності, перелік яких визначається у встановленому Кабінетом Міністрів України порядку), та іншої власності, а також надання послуг з охорони громадян. - Розробка науково-технічної документації, виробництво, монтаж, ремонт і профілактичне обслуговування засобів охоронної сигналізації. - Супроводження та охорона вантажів і транспортних засобів. Супроводження грошових засобів. - Надання розшукових послуг, здійснення детективної діяльності; - Особиста охорона фізичних осіб від посягань на їх життя та здоров'я. - Перегонка автомобілів з повною страховою гарантією їх збереження. - Забезпечення безпеки при проведенні урочистих церемоній, обрядів, ділових зустрічей, вистав, концертів та інших масових заходів. - Забезпечення конфіденційності переговорів, ділових зустрічей, конференцій і т. і., надання допомоги в організації таких заходів. - Забезпечення охорони конфіденційної інформації, інформаційних та обчислювальних систем. - Діяльність, пов'язана з розробкою, виготовленням, ввезенням, вивезенням, реалізацією та використанням засобів криптографічного та технічного захисту інформації, а також з наданням послуг із криптографічного та технічного захисту інформації. - Розроблення, виготовлення і реалізація спеціальних технічних засобів (в тому числі іноземного виробництва) для зняття інформації з каналів зв'язку, інших засобів негласного отримання інформації. - Надання консультації з питань створення служби безпеки на підприємствах та забезпечення необхідної для цього документації. - Послуги з придбання спеціального спорядження підрозділів охорони та фізичних осіб, а також засобів самооборони, заряджених речовинами сльозоточивої та дратуючої дії. - Забезпечення особистої безпеки фізичних осіб, які прибувають в Україну, з моменту перетинання державного кордону і до кінця перебування. - Охорона офісів іноземних представництв спільних підприємств. - Пошук, ідентифікація та інформаційна оцінка як діючих, так і потенційних бізнес-партнерів по заданих параметрах. - Вивчення ринку, збір інформації для ділових переговорів, виявлення некредитоспроможності або ненадійності комерційних партнерів. - Консалтингові послуги в області організації та правового забезпечення контрактів. - Збір відомостей по цивільних справах (на договірній підставі). - Фінансове, юридичне та страхове супроводження інвестиційних проектів. - Проведення аудиторської експертизи окупності позикових коштів. - Поточний контроль за цільовим використанням інвестицій. - Допомога в організації роботи з цінними паперами на фондовому ринку України. - Аналіз ризику вкладення капіталу у конкретну сферу діяльності. 1.3. Майно та кошти товариства. 1. Товариство здійснює згідно з законодавством України володіння, користування та розпорядження своїм майном відповідно до цілей своєї діяльності та призначенням майна. 2. Склад та вартість майна, придбаного Товариством за рахунок прибутку, заощаджень та на інших підставах, що допускаються законодавством України, не обмежуються. 3. Майно Товариства складають основні фонди та оборотні кошти, а також інші цінності, вартість яких відображується в самостійному балансі. 4. Джерелами формування майна Товариства є власні та залучені кошти. До власних коштів Товариства відносяться Статутний фонд, фонди, які створює Товариство з чистого прибутку, кошти, отримані як платня за виконані роботи та надані послуги, або від іншої діяльності, доходів від цінних паперів, а також дотацій, безкоштовних благодійних внесків. До залучених коштів відносяться кредити банківських установ, кошти, які отримані від випуску цінних паперів, а також інших джерел, які допускаються чинним законодавством. 5. Товариство є власником майна відокремлених підрозділів, філій, представництв та дочірніх підприємств (якщо інше не передбачено їх установчими документами). Реалізація прав Товариства на майно відокремлених підрозділів, філій, представництв та дочірніх підприємств здійснюється у порядку, встановленому чинним законодавством, їх установчими документами та цим Статутом. 6. Джерелами формування майна Товариства є: а) грошові та майнові внески Учасників; б) доходи від власної господарської діяльності Товариства; в) доходи від цінних паперів; г) доходи від кредитів банківських установ та інших кредиторів; д)надходження від діяльності філій, дочірніх підприємств, відокремлених підрозділів та юридичних осіб, створених за участю Товариства; е) надходження від стягнення майнових санкцій; є) кошти юридичних осіб та громадян, наданих у розпорядження Товариства; ж) інші надходження, що не суперечать чинному законодавству. 5.7. Товариство організує та забезпечує виконання прийнятих на себе зобов'язань шляхом підтримки ліквідної структури свого балансу та забезпечення відповідності між вимогами і обов'язками Товариства. 1.4. Статутний капітал (фонд) товариства. 1. Для забезпечення діяльності Товариства за рахунок вкладу Засновників утворюється Статутний капітал (фонд) , що становить 26200 грн. (двадцять шість тисяч двісті)гривень. Вкладами Учасників Товариства можуть бути будинки, споруди, обладнання та інші матеріальні цінності, цінні папери, права користування землею, водою та іншими природними ресурсами, будинками, спорудами, обладнанням, а також інші майнові права ( в тому числі на інтелектуальну власність), грошові кошти, в тому числі в іноземній валюті. Вклад, Учасників у Статутному капітал оцінюється у національній валюті. Оцінка вкладу Учасників здійснюється за згодою Учасників чи іншим чином згідно з рішенням Зборів Учасників або чинним законодавством. Порядок формування Статутного капіталу. Статутний фонд розподіляється між учасниками в таких частках: Лук’янець В.П. - 2620 (дві тисячі шістсот двадцять) гривень, що складає 10 % Статутного фонду; Оксененко Н.Г. - 23580 (двадцять три тисячі п'ятсот вісімдесят) гривень, що складає 90 % Статутного фонду; 50% статутного капіталу (фонду) сплачується учасниками до моменту державної реєстрації Товариства. Частка Учасника Товариства після повного внесення ним свого внеску може бути придбана самим Товариством або третьою особою згідно з чинним законодавством. 2. Зміна первісної суми Статутного капіталу проводиться за рішенням зборів Учасників Товариства. 3. Збільшення Статутного капіталу ( фонду) Товариства проводиться шляхом внесення Учасниками Товариства додаткових внесків у грошовому або майновому виразі та іншими засобами, що не заборонені чинним законодавством. 4. Статутний капітал ( фонд) Товариства може бути зменшений за рішенням учасників, але до розміру не менш як встановлено законодавством. Зменшення Статутного капіталу Товариства при наявності заперечень кредиторів Товариства не допускається. 5. Рішення Товариства про збільшення Статутного капіталу набирає чинності з дня внесення цих змін до державного реєстру. Рішення товариства з обмеженою відповідальністю про зменшення його статутного капіталу набирає чинності не раніш як через 3 місяці після державної реєстрації і публікації про це у встановленому порядку. 1.5. Розподіл доходів, прибутку, покриття збитків і створення фондів товариства. 1. Прибуток Товариства утворюється з надходжень від господарської діяльності після покриття матеріальних та прирівняних до них витрат на оплату праці. З балансового прибутку Товариства сплачуються проценти по кредитах банків та облігаціях, а також вносяться передбачені чинним законодавством України податки та інші платежі до бюджету. Чистий прибуток, одержаний після зазначених розрахунків, залишається у повному розпорядженні Товариства та розподіляється щоквартально між його Учасниками пропорційно розмірами часток в Статутному фонді чи іншим чином відповідно до рішення Зборів Учасників. 2. У Товаристві створюється Резервний фонд, а також інші фонди, що передбачені рішенням Зборів Учасників або законодавством України. 3. Товариство може використовувати кошти Резервного фонду на додаткові витрати на заходи щодо розробки та впровадження нових перспективних програм, поповнення нестачі власних оборотних коштів, покриття збитків від зниження ціни продукції та на інші цілі. За рішенням Зборів Учасників Товариства частина коштів Резервного фонду може бути використана на оплату праці з компенсуванням їх в наступному періоді з фонду оплати праці. 4. Резервний фонд Товариства створюється шляхом щорічних відрахувань за рішенням Зборів Учасників 5% чистого прибутку і призначається для відшкодування збитків за підсумками операційного року. Розмір Резервного фонду встановлюється Зборами Учасників. Розмір Резервного фонду не може бути менше 25% Статутного фонду. 5. Товариство може за рішенням вищого органу поєднувати частину свого майна і коштів з майном і коштами державних, кооперативних, громадських та інших підприємств, товариств, організацій, асоціацій та інших, з метою організації спільного виробництва товарів, виконання робіт та надання послуг, зокрема шляхом організації спільних підприємств з іноземними партнерами. 6. Частина майна Товариства може бути передана дочірнім підприємствам, філіям та представництвам Товариства за рішенням і на умовах, що визначаються Зборами Учасників Товариства. 7. Збитки, що можуть виникнути в процесі діяльності Товариства, покриваються за рахунок коштів Резервного фонду. Розділ № 2. Облік доходів. КЛАС 7. 2.1. ДОХОДИ І РЕЗУЛЬТАТИ ДІЯЛЬНОСТІ Рахунки класу 7 "Доходи і результати діяльності" призначені для узагальнення інформації про доходи від операційної, інвестиційної і фінансової діяльності підприємства, а також від надзвичайних подій. Склад доходів та порядок їх визнання визначаються відповідними положеннями (стандартами) бухгалтерського обліку. На рахунках цього класу, крім рахунку 76 "Страхові платежі", протягом звітного року за кредитом відображається сума загального доходу разом із сумою непрямих податків, зборів (обов'язкових платежів), що включені до ціни продажу, за дебетом –що місячне відображення належної суми непрямих податків, зборів (обов'язкових платежів), щорічне або щомісячне віднесення суми чистого доходу на рахунок 79 "Фінансові результати". На рахунку 76 "Страхові платежі" узагальнюється інформація про надходження страхових платежів та їх повернення страхувальникам, із щомісячним віднесенням всієї різниці на субрахунок 703 "Дохід від реалізації робіт і послуг". Рахунок 70 „Доходи від реалізації” Рахунок 70 "Доходи від реалізації" призначено для узагальнення інформації про доходи від реалізації готової продукції, товарів, робіт і послуг, доходів від страхової діяльності, а також про суму знижок, наданих покупцям, та про інші вирахування з доходу. За кредитом субрахунків 701 - 703 відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (акцизного збору, податку на додану вартість та інших, передбачених законодавством); суми, які отримуються підприємством на користь комітента, принципала; повернуті перестраховками частки страхових платежів (страхових внесків, страхових премій); результат зміни резервів незароблених премій (у страхових організаціях); та списання у порядку закриття на рахунок 79 "Фінансові результати". На субрахунку 701 "Дохід від реалізації готової продукції" узагальнюється інформація про доходи від реалізації готової продукції. На субрахунку 702 "Дохід від реалізації товарів" підприємства торгівлі та інші організації узагальнюють інформацію про доходи від реалізації товарів. На субрахунку 703 "Дохід від реалізації робіт і послуг" підприємства і організації, що виконують роботи і надають послуги, узагальнюють інформацію про доходи від реалізації робіт і послуг, про результаті зміни резервів незароблених премій. Аналітичний облік доходів від реалізації ведеться за видами (групами) продукції, товарів, робіт, послуг, регіонами збуту та/або іншими напрямками, визначеними підприємством. На субрахунку 704 "Вирахування з доходу" за дебетом відображається сума наданих після дати реалізації знижок покупцям, вартість повернених покупцем продукції та товарів та інші суми, що підлягають вирахуванню з доходу. За кредитом субрахунку 704 відображається списання дебетових оборотів на рахунок 79 "Фінансові результати". Рахунок 71 "Інший операційний дохід" На рахунку 71 "Інший операційний дохід" ведеться узагальнення інформації про інші доходи від операційної діяльності підприємства у звітному періоді, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг). До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів (крім фінансових інвестицій); доходи від операційної оренди активів; доходи від операційної курсової різниці за операціями в іноземній валюті; суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення; доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи від операційної діяльності. За кредитом рахунку 71 "інший операційний дохід" відображається збільшення (одержання) доходу, за дебетом - суми непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати". На субрахунку 711 "Дохід від реалізації іноземної валюти" узагальнюється інформація про доходи від реалізації іноземної валюти. На субрахунку 712 "Дохід від реалізації інших оборотних активів" узагальнюється інформація про доходи від реалізації оборотних активів (виробничих запасів, малоцінних та швидкозношуваних предметів тощо). На субрахунку 713 "Дохід від операційної оренди активів" узагальнюється інформація про доходи від оренди (крім фінансової) майна, якщо ця діяльність не є предметом (метою) створення підприємства. На субрахунку 714 "Дохід від операційної курсової різниці" узагальнюється інформація про доходи від курсових різниць за активами й зобов'язаннями підприємства - пов'язаними з операційною діяльністю підприємства. На субрахунку 715 "Одержані штрафи, пені, неустойки" узагальнюється інформація про штрафи, пені, неустойки та інші санкції за порушення господарських договорів, які визнані боржником або щодо яких одержані рішення суду, арбітражного суду про їх стягнення, а також про суми з відшкодування зазнаних збитків. На субрахунку 716 "Відшкодування раніше списаних активів" узагальнюється інформація про суми відшкодування підприємству вартості раніше списаних активів. На субрахунку 717 "Дохід від списання кредиторської заборгованості" узагальнюється інформація про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, по закінченні строку позовної давності. На субрахунку 718 "Одержані гранти та субсидії" узагальнюється інформація про отримані підприємством гранти, асигнування та субсидії. На субрахунку 719 "Інші доходи від операційної діяльності" узагальнюється інформація про інші доходи від операційної діяльності, які не знайшли свого відображення на інших субрахунках рахунку 71 "інший операційний дохід", зокрема про доходи від операцій з тарою, від інвентаризації тощо. Рахунок 72 "Дохід від участі в капіталі" Рахунок 72 "Дохід від участі в капіталі" призначено для узагальнення інформації про доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства та облік яких ведеться за методом участі в капіталі. За кредитом рахунку відображається збільшення (одержання) доходу, за дебетом - списання в порядку закриття на рахунок 79 "Фінансові результати". На субрахунку 721 "Дохід від інвестицій в асоційовані підприємства" узагальнюється інформація про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема внаслідок одержаної асоційованими підприємствами прибутків або зростання власного капіталу асоційованих підприємств внаслідок інших подій (переоцінка необоротних активів та інвестицій тощо). На субрахунку 722 "Дохід від спільної діяльності" узагальнюється інформація про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема внаслідок одержання спільними підприємствами прибутків або зростання їх власного капіталу внаслідок інших подій (переоцінка необоротних активів та інвестицій тощо). На субрахунку 723 "Дохід від інвестицій в дочірні підприємства" узагальнюється інформація про доходи, пов'язані зі збільшенням частки інвестора в чистих активах об'єкта інвестування, зокрема внаслідок одержання дочірніми підприємствами прибутків або зростання їх власного капіталу внаслідок інших подій (переоцінка необоротних активів та інвестицій тощо). Аналітичний облік доходів від участі в капіталі ведеться за кожним об'єктом інвестування та іншими ознаками, визначеними підприємством. Рахунок 73 "Інші фінансові доходи" Рахунок 73 "Інші фінансові доходи" призначено для обліку доходів, які виникають у ході фінансової діяльності підприємства, зокрема дивідендів, відсотків та інших доходів від фінансової діяльності, які не обліковуються на рахунку 72 "Дохід від участі в капіталі". За кредитом рахунку відображається визнана сума доходу, за дебетом - списання кредитового обороту на рахунок 79 "Фінансові результати". На субрахунку 731 "Дивіденди одержані" узагальнюється інформація про належні дивіденди від інших підприємств, що не є асоційованими, дочірніми та спільними. На субрахунку 732 "Відсотки одержані" узагальнюється інформація про відсотки за облігаціями чи іншими цінними паперами, за якими не ведеться облік на субрахунку 731 "Дивіденди одержані", зокрема винагороди за здані в фінансову оренду необоротні активи тощо. На субрахунку 733 "інші доходи від фінансових операцій" узагальнюється інформація про інші доходи від фінансової діяльності, що не знайшли відображення на інших субрахунках рахунку 73 "інші фінансові доходи". Аналітичний облік фінансових доходів ведеться за об'єктами інвестування. Рахунок 74 "Інші доходи" Рахунок 74 "інші доходи" призначено для обліку доходів, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства. За кредитом рахунку 74 "інші доходи" відображається збільшення (одержання) доходу, за дебетом - належна сума непрямих податків (податку на додану вартість, акцизного збору та інших зборів (обов'язкових платежів)) та списання в порядку закриття на рахунок 79 "Фінансові результати". На субрахунку 741 "Дохід від реалізації фінансових інвестицій" узагальнюється інформація про доходи від реалізації фінансових інвестицій. На субрахунку 742 "Дохід від реалізації необоротних активів" узагальнюється інформація про доходи від реалізації необоротних активів. На субрахунку 743 "Дохід від реалізації майнових комплексів" узагальнюється інформація про доходи від реалізації майнових комплексів. На субрахунку 744 "Дохід від не операційної курсової різниці" узагальнюється інформація про курсові різниці за активами та зобов'язаннями в іноземній валюті, які пов'язані з фінансовою та інвестиційною діяльністю підприємства. На субрахунку 745 "Дохід від безоплатно одержаних активів" узагальнюється інформація про доходи від безоплатно одержаних активів. У разі безоплатного одержання підприємством необоротних активів дохід визначається за сумою амортизації таких активів одночасно з її нарахуванням. На субрахунку 746 "Інші доходи від звичайної діяльності" узагальнюється інформація про інші доходи від звичайної діяльності, які не відображені на інших субрахунках рахунку 74 "Інші доходи", зокрема від списання кредиторської заборгованості. 2.2. ОБЛІК ДОХОДУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ, ТОВАРІВ ТА ІНШИХ АКТИВІВ Положенням (стандартом) бухгалтерського обліку 15 "Дохід" визначено критерії визнання доходу для трьох типів операцій: реалізації продукції (товарів), надання послуг і використання активів підприємства, які приносять відсотки, роялті та дивіденди іншими сторонами (рис. 1). Критерії визнання доходу застосовуються до кожного типу операцій, проте стандартом визначено обставини, за яких вони застосовуватимуться до кожної з трьох категорій доходу. Ці критерії, звичайно, застосовуються окремо до кожної операції. Водночас, за певних обставин, додержуючи принципу превалювання сутності над формою (операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми), критерії визнання застосовуються до: • окремих тотожних елементів операції, коли компенсація охоплює одночасно і реалізацію продукції (товарів), і окремо супутню послугу (наприклад, коли ціна реалізації продукції (товару) включає певну суму за подальше обслуговування, ця сума відстрочується і визначається як дохід за період, впродовж якого здійснюється обслуговування); • двох чи більше операцій разом, якщо це випливає із суті господарської операції (наприклад, підприємство може продати товари (продукцію) і одночасно укласти окрему угоду на придбання товарів (продукції) у майбутньому. У такому разі дві операції розглядаються разом). Визнання доходу за сутністю операції подано нарис. 2. Аналіз господарської операції

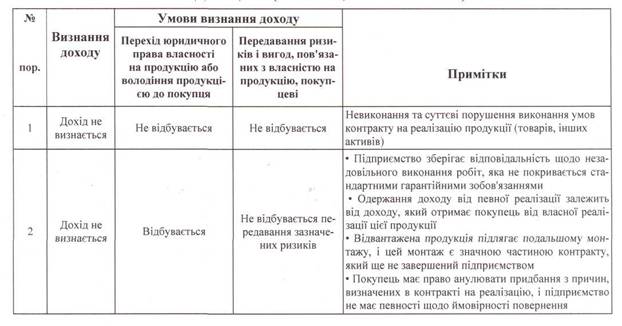

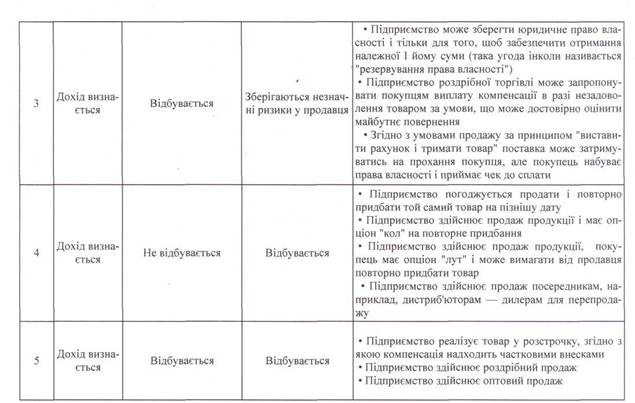

Рис. 2. Визнання доходу за сутністю операції ВИЗНАННЯ ДОХОДУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ (ТОВАРІВ, ІНШИХ АКТИВІВ) Дохід від реалізації продукції (товарів, інших активів) повинен визнаватися у разі наявності всіх таких умов: покупцеві передані ризики й вигоди, пов'язані з правом власності на продукцію (товар, інший актив); підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами); сума доходу може бути достовірно визначена; є впевненість, що в результаті операції збільшаться економічні вигоди підприємства; витрати, пов'язані з операцією, можуть бути достовірно визначені. ПЕРЕДАВАННЯ ПОКУПЦЕВІ РИЗИКІВ Й ВИГОД, ПОВ'ЯЗАНИХ З ПРАВОМ ВЛАСНОСТІ НА ПРОДУКЦІЮ (ТОВАРИ, ІНШІ АКТИВИ) Для визнання доходу від реалізації продукції (товарів, інших активів) важливо визначити "момент часу", коли ризики й вигоди, пов'язані з власністю на продукцію, передаються покупцю. Ризики й вигоди, пов'язані з власністю на продукцію, передаються, зазвичай, коли виконується одне із двох подій: юридично право власності на продукцію передається покупцю; або у володіння покупця переходить продукція. Здебільшого обидві події охоплюють один період часу, наприклад, при здійсненні підприємством оптового і роздрібного продажу. В інших випадках існують незначні труднощі практичного характеру в визначенні моменту часу , коли дохід від реалізації товарів буде визнано. Оцінка моменту, на який підприємство передає покупцеві ризики і вигоди, пов'язана з власністю на продукцію, потребує вивчення обставин операцій. У деяких випадках підприємство може передавати юридичне право власності і володіння продукцією покупцю, але зберегти значні ризики і вигоди, пов'язані з власністю на продукцію. За таких обставин дохід від реалізації продукції не визнається. Дохід визнається, якщо підприємство зберігає незначні ризики і вигоди, пов'язані з власністю на продукцію (товари, інші активи). Умови визнання доходу від реалізації продукції (товарів, інших активів) при передаванні покупцеві ризиків й вигод, пов'язаних з правом власності на продукцію (товари, інші активи), подано в табл. 1. Передавання ризиків і вигод, пов'язаних з власністю на продукцію, визнається на індивідуальній основі. Розглянемо приклади, які демонструють звичайні ситуації, коли ризики й вигоди, пов'язані з власністю на продукцію (товари, інші активи), або передаються, або не передаються покупцю. ПРИКЛАД Виробнича компанія надає тримісячну гарантію, яка покриває подальші після дати поставки витрати на будь-яке поліпшення і виправлення їхньої продукції, реалізованої покупцям. Продукція імовірно має кілька серйозних вад, які повинні бути усунені після дати поставки відповідно до вимог окремих покупців. І хоча неможливо достовірно оцінити витрати, які несе продавець у зв'язку з таким поліпшенням і ремонтом, однак, за умовою контракту про продаж, право власності передається на дату поставки. ВИЗНАННЯ ДОХОДУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ (ТОВАРІВ ТА ІНШИХ АКТИВІВ) ПРИ ПЕРЕДАВАННІ ПОКУПЦЕВІ РИЗИКІВ І ВИГОД, ПОВ'ЯЗАНИХ З ПРАВОМ ВЛАСНОСТІ НА ПРОДУКЦІЮ (ТОВАРИ, ІНШІ АКТИВИ)

Необхідно: визначити момент передачі ризиків і вигод, пов'язаних з володінням; момент визнання доходу від реалізації продукції. Рішення Ризики і вигоди, пов'язані з власністю на продукцію, не будуть передані доти, поки не закінчиться тримісячній період, оскільки неможливо оцінити і, отже, нарахувати будь-які витрати на поліпшення і ремонт, які, як очікується, будуть суттєвими. Дохід від реалізації продукції на дату поставки не визнається. По закінченні тримісячного періоду можна оцінити і відобразити витрати на поліпшення і ремонт. Отже, ризики вигоди, пов'язані з власністю на продукцію, будуть передані покупцю, а дохід буде визнано. ПОДАЛЬША УЧАСТЬ ПІДПРИЄМСТВА В УПРАВЛІННІ ТА ЗДІЙСНЕННІ КОНТРОЛЮ ЗА РЕАЛІЗОВАНОЮ ПРОДУКЦІЄЮ (ТОВАРАМИ, ІНШИМИ АКТИВАМИ) Підприємство не здійснює надалі управління та контроль за реалізованою продукцією (товарами, іншими активами) при передаванні покупцеві ризиків і вигод, пов'язаних з правом власності на продукцію (товари, інші активи). У рідкісних випадках підприємство може зберегти деяку подальшу участь в управлінні тією мірою, якою воно, звичайно, пов'язане з володінням продукцією (товарами) або залишити контроль за реалізованою продукцією без передавання покупцеві ризиків і вигод, пов'язаних з правом власності на продукцію. У будь-якому випадку до кожної ситуації слід застосовувати індивідуальний підхід. Може мати місце випадок, коли підприємство здійснює надалі управління за реалізованою продукцією без здійснення ефективного контролю. Наприклад, консультативна фірма з програмного забезпечення може встановити систему програм для клієнта і надалі спостерігати та керувати комп'ютерним департаментом, який використовує пакет програм. Це джерело зовнішнього управлінського контролю за комп'ютерним департаментом, що включає налагоджені комп'ютерні програми, не завадить визнанню доходу із забезпечення програмами в міру того, що ризики і вигоди, які пов'язані з правом власності на програми, залишаються у клієнта, який отримує вигоду від використання нових програм. Два перших критерії визнання доходу від реалізації продукції (товарів, інших активів) необхідно розглядати під кутом застосування принципу обачності, оскільки результатом операції може бути або продаж, або оренда. І продаж, і оренда включають передавання ризиків і вигод, пов'язаних з володіннями також передавання управління. Однак, коли в результаті операції отримують актив, право на використання якого надається на обмежений період, то ця операція є орендою, а не реалізацією. ДОСТОВІРНЕ ВИЗНАЧЕННЯ СУМИ ДОХОДУ Доти, поки сума доходу, яка підлягає отриманню, не буде достовірно визначена, дохід від реалізації продукції (товарів, інших активів) не визнається. Проте це не означає, що компенсація повинна бути отримана в усіх випадках, для того щоб дохід було визнано. Як правило, компенсацію погоджують в сумі авансу, і дохід від реалізації продукції (товарів, інших активів) визнаватиметься за умови, що всі інші критерії визнання виконуються. Наприклад, провайдер (постачальник) електронних даних може укласти контракт, який дає змогу замовнику користуватися базою даних, сплативши авансом комісійні за рік. Проте, якщо замовник користується базою даних менше від встановленої мінімальної кількості разів впродовж року, частину сплачених комісійних буде повернено. Якщо замовник користується базою даних більше, ніж це передбачено максимальною кількістю разів впродовж року, мають бути сплачені додаткові комісійні. Якщо цю умову не визначено або замовник не матиме доступу до бази даних мінімальну кількість разів, відшкодована сума сплачених наперед комісійних не визнаватиметься доходом доти, поки базу даних не буде використано мінімальну кількість разів (оскільки суму доходу, пов'язаного з контрактом, не можна достовірно оцінити). ВПЕВНЕНІСТЬ ЩОДО ЗБІЛЬШЕННЯ ЕКОНОМІЧНИХ ВИГОД ПІДПРИЄМСТВА В РЕЗУЛЬТАТІ ОПЕРАЦІЇ Дохід від реалізації продукції (товарів, інших активів) не визнаватиметься доти, поки не з'явиться впевненість у надходженні на підприємство економічних вигод або компенсації, пов'язаних з операцією. Наприклад, при здійсненні експортних операцій може існувати непевність щодо отримання дозволу іноземної урядової установи на переказ компенсації від реалізації експорту товарів у зарубіжній країні, в якій обмежено суму валюти, що вивозиться за її межі. У цьому разі дохід не визнається до моменту отримання такого дозволу. Коли такий дозвіл надається, непевність зникає і дохід визнається. Проте коли непевність виникає щодо оплати суми, яка вже включена до доходу, але є сумою безнадійної заборгованості або сумою, щодо якої впевненість відшкодування перестала існувати (оскільки дохід визнається за принципом нарахування до отримання грошових коштів), така сума визнається як витрати, а не як коригування первісно визнаної суми доходу. ВИЗНАННЯ ВИТРАТ, ПОВ'ЯЗАНИХ З ОПЕРАЦІЄЮ Достовірність вимірювання витрат, які були або будуть понесені в зв'язку з операцією, визначає визнання доходу від продажу. Так, якщо понесеш витрати або ті, що будуть понесені в зв'язку з операцією, неможливо достовірно виміряти, дохід від продажу не визнається. Цей критерій випливає з принципу відповідності доходів і витрат. За цим принципом для визначення фінансового результату звітного періоду необхідно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Інакше кажучи, коли визнається дохід, визнаються і пов'язані з ним витрати, включаючи оцінку майбутніх витрат. Звичайним прикладом майбутніх витрат, які будуть оцінені і нараховані, є гарантійні витрати. Якщо майбутні витрати не можна достовірно оцінити, визнання доходу відкладається доти, поки сума таких витрат буде найбільш достовірно оцінена або фактично понесена. За таких обставин будь-яка вже отримана компенсація за реалізацію товарів визнається як зобов'язання або відкладений прибуток. Застосування принципу нарахування та принципу відповідності доходів та витрат, фактичне надходження грошових коштів чи грошових еквівалентів під час визнання доходів зумовлюють розподіл доходів та витрат відповідно на фактичні, відстрочені та нараховані. Схематично розподіл доходу та витрат показано на рис. З і 4.

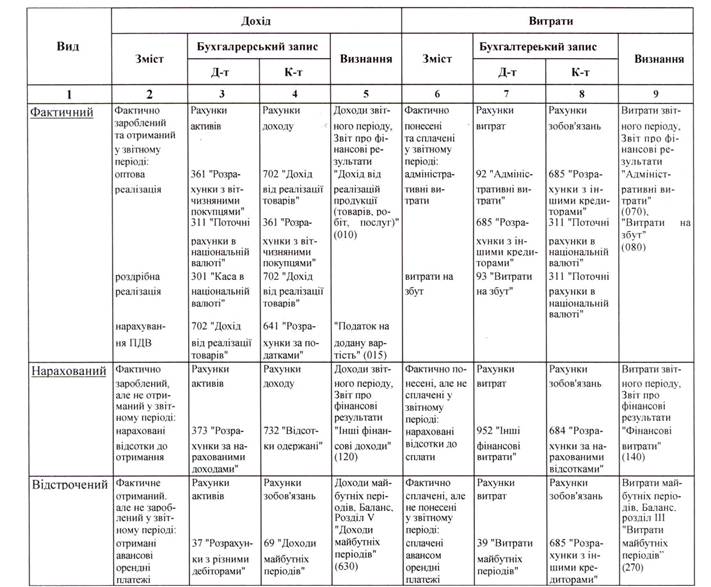

Рис. 4. Розподіл витрат Порядок відображення фактичних, відстрочених та нарахованих доходів та витрат в обліку подано у табл. 3. Таблиця З ПОРЯДОК ВІДОБРАЖЕННЯ В ОБЛІКУ ТА ФІНАНСОВІЙ ЗВІТНОСТІ ФАКТИЧНИХ, НАРАХОВАНИХ І ВІДСТРОЧЕНИХ ДОХОДІВ І ВИТРАТ*

ОБЛІК ВИЗНАНОГО ДОХОДУ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ (ТОВАРІВ, ІНШИХ АКТИВІВ) Залежно від обставин операції дохід від реалізації продукції (товарів, інших активів) може визнаватися на момент продажу (поставки) продукції (товарів, інших активів) покупцям, до нього або після нього (рис. 5). Вибір цього моменту залежить від того, коли здійснена господарська операція, яка пов'язана з доходом, відповідатиме критеріям визнання доходу. Традиційною датою визнання доходу від реалізації продукції (товарів, інших активів) є дата продажу (поставки). На рахунках бухгалтерського обліку такий дохід від реалізації продукції (товарів, інших активів) відображується на дату продажу (поставки) продукції (товарів, інших активів). Сума доходу еквівалентна отриманим грошовим коштам та сумі рахунків, що підлягають отриманню від покупців за продукцію (товари, інші активи), придбану з відстрочкою платежу. Для підприємств торгівлі дата продажу є датою визнання доходу незалежно від того, в якій формі надходить платіж від покупця: грошовій або обіцянки сплатити пізніше.

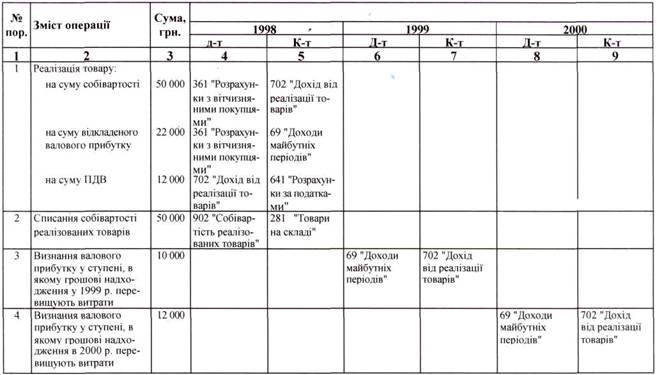

ПРИКЛАД Підприємство розпочало виробництво нових калькуляторів у вересні 2000 р. і реалізувало 10 000 одиниць за ціною 60 грн. за одиницю в кінці року до 31 грудня 2000 р. Підприємство надає шестимісячну гарантію на кожний калькулятор, яка покриває всі подальші після дати поставки витрати на заміну несправних елементів і ремонт. За умовою контракту з реалізації право власності переходить до покупця на дату поставки продукції. За минулим досвідом з подібною моделлю калькуляторів виробниче підприємство оцінило, що витрати на гарантійний ремонт в середньому становитимуть 1 грн. за одиницю. Додатково в міру заміни деталей і надання послуг відповідно до гарантійних зобов'язань витрати підприємства в 2000 р. становили 4000 грн., а в 2001 р. вони передбачаються на суму 6000 грн. Необхідно: розрахувати дохід від реалізації калькуляторів; скласти відповідні бухгалтерські записи. Рішення Оскільки витрати на гарантійний ремонт незначні порівняно з доходом від продажу калькуляторів і не впливають суттєво на дохід, підприємство оцінює витрати на виконання гарантійних зобов'язань з ремонту і відображує дохід від продажу всіх одиниць продукції. Підприємство для обліку витрат на гарантійний ремонт використовує метод нарахувань, згідно з яким їх відносять до операційних витрат на момент продажу. Це в основному найбільш прийнятний метод, оскільки використовується щоразу, коли гарантія є невід'ємною частиною продажу і розглядається як випадковий збиток. На рахунках бухгалтерського обліку операція буде відображена так, грн: 1. Реалізація 10 000 калькуляторів за ціною 60 грн. за одиницю (10 000 • 60 = 600 000 грн.) за період вересень - грудень 2000 р.: Д-т 361 "Розрахунки з вітчизняними покупцями" 600 000 К-т 701 "Дохід від реалізації готової продукції" 600 000 На суму ПДВ: Д-т 701 "Дохід від реалізації готової продукції" 100 000 К-т 641 "Розрахунки за податками" 100 000 2.Визнання витрат з гарантійного ремонту за період вересень – грудень 2000 р.: Д-т 93 "Витрати на збут" 4000 К-т 207 "Запасні частини" 4000 К-т 661 "Розрахунки за заробітною платою" К-т 651 "За пенсійним забезпеченням" інші 3. Нарахування оцінених зобов'язань з гарантійного ремонту: Д-т 93 "Витрати на збут" 6000 К-т 473 "Забезпечення гарантійних зобов'язань" 6000 Існує низка ситуацій, коли додержання критеріїв визнання доходу від реалізації продукції (товарів, інших активів) стає можливим лише після моменту реалізації (поставки) її. Характерним прикладом такого визнання є консигнаційний продаж, коли отримувач (покупець) бере зобов'язання реалізувати товар від імені постачальника (продавця). Дохід в разі консигнаційного продажу визнається постачальником, коли отримувач продає товар третій стороні. Відображення операції з реалізації продукції (товарів) на рахунок бухгалтерського обліку подано в табл. 6. У разі здійснення ризикових операцій з точки зору невизначеності щодо отриманого доходу для визнання його може використовуватись метод грошових надходжень. Метод грошових надходжень передбачає визнання валового прибутку лише при надходженні грошових коштів. Кожний платіж, який надходить, складається з двох частин: 1) покриття витрат; 2) валовий прибуток. Співвідношення цих частин таке саме, в якому ці елементи включені до ціни продажу. Оскільки відсотки валового прибутку для більшої частини продукції (товарів) є різними і можуть змінюватись із року в рік, необхідно зберігати і аналізувати окремі записи щодо продажу продукції за рік. Окремі облікові записи слід зберігати щодо дебіторської заборгованості, реалізованого валового прибутку, нереалізованого валового прибутку, вилучень для кожного виду продукції. При використанні методу грошових надходжень адміністративні витрати і витрати на збут відносять на витрати у період понесення їх. Таблиця 6 КОРЕСПОНДЕНЦІЯ РАХУНКІВ ПРИ ЗАСТОСУВАННІ МЕТОДУ ВІДШКОДУВАННЯ ВИТРАТ

Збиток (прибуток) від несплати за контрактом, який передбачає грошові надходження, визначають за формулою 3(П) = ЗДЗ - НЕП - ЗВ, де ЗДЗ — залишок дебіторської заборгованості згідно з несплаченим контрактом; НЕП – незароблений валовий прибуток; ЗВ – запаси, вилучені за несплату за балансовою вартістю. Розділ № 3. Облік витрат. 3.1. Групування та облік витрат виробництва за елементами. КЛАС 8. Відповідно до Типового положення з планування, обліку і калькулювання собівартості продукції (робіт послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р, та нового Плану рахунків витрати, які включаються до собівартості, продукції (робіт, послуг), групуються за такими елементами: Матеріальні витрати. Витрати на оплату праці. Відрахування на соціальні заходи. Амортизація. Інші операційні витрати. Інші затрати. ЕЛЕМЕНТ "МАТЕРІАЛЬНІ ВИТРАТИ" До елементу "Матеріальні витрати" належать: витрати сировини й матеріалів, які входять до складу виробничої продукції, створюючи її основу або є необхідним компонентом для виготовлення продукції (робіт, послуг); витрати купівельних напівфабрикатів та комплектуючих виробів, що потребують |

*У

таблиці подано найтиповіші приклади кореспонденції рахунків.

*У

таблиці подано найтиповіші приклади кореспонденції рахунків. Рис.

5. Альтернативи визнання доходу від реалізації продукції (товарів, інших

активів)

Рис.

5. Альтернативи визнання доходу від реалізації продукції (товарів, інших

активів)

- Политический портрет Сталина

- Особенности богослужения первых трех дней Страстной седмицы

- Концепція інтелектуальної мережі

- Измерение размеров деталей штангенциркулем и микрометрическим инструментом

- Метод средних величин в статистике

- Шпоры к Экзамену

- Происхождение античной философии

- Управление и регулирование в сфере труда и занятости населения

- Что есть ноожизнь?

- Психічний розвиток дитини-дошкільника в інтернатних закладах