Реферати українською

Планування як функція управління підприємством - Менеджмент -

Вступ Зовнішньоекономічна діяльність буде найбільш успішною лише в тому випадку, якщо вихід підприємств на міжнародні ринки буде не тільки добре продуманий, всебічно обґрунтований, але і випливатиме з довгострокових цілей. Таким чином, зовнішньоекономічна діяльність є тісно пов'язаною із стратегічним управлінням підприємством.

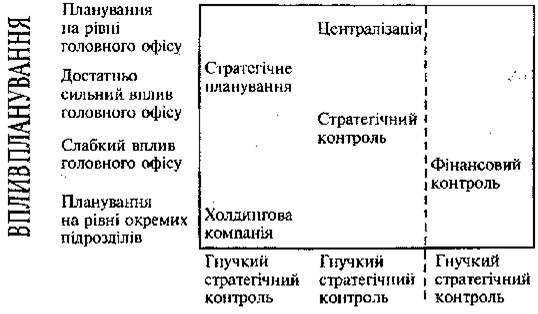

Поняття "стратегія" вже міцно увійшло до лексикону управлінської діяльності. Слово "стратегія" (у перекладі з грецької означає "мистецтво розгортання військ у бою") протягом останніх двадцяти років широко використовується в теорії і практиці менеджменту. З погляду сучасних уявлень про управління, стратегія - це не абстрактна річ, це серйозна ділова концепція в сукупності з реальними діями, що може привести цю ділову концепцію (бізнес-концепцію) до створення реальної конкурентної переваги, спроможної зберігатися тривалий час. Чи потрібна особлива стратегія ЗЕД, чи ж міжнародні операції можна планувати як складову загальної стратегії? Чи належить термін "стратегічний менеджмент" до управління ЗЕД? Чи варто відразу виробляти міжнародну стратегію компанії, чи необхідно визначити спочатку власний зовнішньоекономічний стратегічний профіль? Чи правомірно при розробці стратегічних питань ЗЕД спеціально мати стратегію експорту й імпорту? На зазначені та інші питання не існує єдиної правильної на усі випадки ділового життя відповіді. Проте існує логіка пошуку правильних для кожної ситуації і компанії відповідей. І пов'язані вони, насамперед, із роллю і масштабами ЗЕД для конкретного підприємства. Якщо ЗЕД займає незначне місце в загальних результатах, то навряд чи доцільно витрачати багато зусиль на розробку спеціальної міжнародної стратегії. І навпаки, при збільшенні масштабів ЗЕД, а також в умовах наростання конкуренції на міжнародних ринках варто не тільки мати спеціальні стратегії, але і створювати систему міжнародного стратегічного менеджменту. Вона включає не тільки розробку стратегії (стратегічне планування), але і реалізацію стратегії, а також стратегічний контроль. У цьому випадку правомірно говорити про глобальну стратегію корпорації, схему якої подано на рис.

Таким чином, розглянувши рис., ми можемо визначити чотири способи керівництва ЗЕД компанії. 1. Стратегічне планування. Головний офіс корпорації бере участь у визначенні стратегії розвитку кожного підрозділу, що займається ЗЕД. Переваги даного способу управління ЗЕД такі: 2. Фінансовий контроль є повною протилежністю стратегічному

плануванню. В даному випадку керівники підрозділів самі розробляють стратегію

розвитку з тією лише умовою, що вони повинні вкладатися в рамки визначеного

бюджету. Перевагами цього способу є: 3. Стратегічний контроль.

Компанії, що дотримуються даного способу, мають на увазі одержання переваг,

закладених у перших двох, але без їхніх недоліків, тому не дивно, що цей спосіб

найважчий у застосуванні. Планування відбувається на рівні підрозділів, але вже

розроблені зовнішньоекономічні стратегії старанно розглядаються на рівні головного

офісу, фінансові показники задаються централізовано, що може призвести до того, що

план і бюджет не будуть збігатися (наприклад, середньо- і довгострокові

інвестиційні програми будуть вступати в протиріччя з фінансовими показниками,

запланованими на короткостроковий період). 4. Керівна роль належить холдинговій компанії. У компаніях, що дотримуються даного способу керівництва, головний офіс відіграє незначну роль у керівництві підрозділами. Найчастіше компанії, що почали своє існування з цього підходу, потім починали застосовувати один із трьох попередніх способів. 2. Стратегічне планування Основою стратегічного менеджменту є стратегічне планування, яке тут розуміється як процес формування, оцінювання і прийняття стратегій розвитку бізнесу. До питань стратегічного планування належить також контроль реалізації планів і їхнє коригування. Стратегічні плани базуються на прогнозуванні майбутнього стану підприємства і зовнішнього середовища, їхнім призначенням є мобілізація ресурсів і координація діяльності всіх підрозділів підприємства в напрямку досягнення заявлених довгострокових цілей (збільшення прибутку, зниження собівартості, вихід на міжнародний ринок, збільшення масштабів діяльності, створення спільних підприємств і т.ін.). Історично

стратегічному плануванню в бізнесі передувало довгострокове планування, що

практикувалося в 50-х і 60-х роках XX ст., Впровадження на

практиці" стратегічного планування дає ряд переваг, оскільки воно змушує

фірму більш чітко визначати свої завдання і політику; веде до кращої координації

зусиль працівників організації і визначення показників діяльності фірми для

наступного контролю; привчає керівників постійно мислити перспективно і готувати

підприємство до несприятливих змін у внутрішньому і зовнішньому середовищі; дає

змогу більш наочно демонструвати взаємозв'язок усіх посадових осіб. У розробці стратегії враховується багато факторів: характер

діяльності підприємства, його структура і кадровий потенціал, особливості галузі,

тенденції розвитку макроекономічних процесів, стан правової бази, що регламентує

умови господарської діяльності, та ін. У цілому процес стратегічного планування і управління обов'язково передбачає використання широкого кола інформаційних джерел й інтенсивної аналітичної роботи, зміст і послідовність етапів виконання якої наведено на рис.

3. Процес стратегічного планування

Процес стратегічного планування є незамкненою системою, функціонування якої пов'язане із систематичним аналізом зовнішнього середовища і гнучким реагуванням на зміну зовнішніх умов функціонування підприємства. В результаті аналізу визначаються і встановлюються причини і масштаби відхилень, що забезпечує своєчасне реагування на виявлені зміни і здійснення відповідних коригуючих заходів. Планування

стратегії зовнішньоекономічної діяльності є підсистемою стратегічного управління і

складовою процесу стратегічного планування, що відрізняється від планування

стратегії тільки етапами реалізації і подальшої оцінки його обгрунтованості й

ефективності. У зв'язку з цим правомірною є рівнозначність понять

"планування стратегії" і "стратегічне планування". Перелік етапів дає уявлення про послідовність процесу планування стратегії поведінки організації на зовнішньому ринку. Проте варто враховувати, що за відносною його простотою прихована велика кількість зворотних зв'язків між різноманітними етапами і значні розбіжності в рівні агрегування останніх. У зв'язку з цим робота над кожним етапом може містити в собі значну кількість повторів, а також ускладнюватися суттю, трудомісткістю і великими обсягами робіт з інформаційно-аналітичного забезпечення. Варто враховувати також і те, що в сучасних умовах організації не володіють необхідною для ефективного стратегічного планування інформацією ні про себе, ні, тим більше, про зовнішнє оточення і перспективи змін у ньому. В організаціях, як правило, немає компетентних менеджерів, спроможних забезпечити розробку і реалізацію стратегії підприємства в цілому і зовнішньоекономічної його діяльності зокрема. Використана література: Менеджмент зовнішньоекономічної діяльності. Підручник. – К., 2001. Економічний словник-довідник. – К., 1999. |

- Тропинин В.А.

- Международный кредит

- Без выбора нет стратегии

- Догосударственный период в истории Руси

- Акустические и капиллярные методы контроля РЭСИ. Электролиз (пузырьковый метод)

- Анализ деловых переговоров

- Складний паралельний контур. Індуктивно-зв'язані електричні кола

- Проектирование устройства преобразования и воспроизведения музыкальных звуков

- Анаций Манлий Торкват Северин Боэций

- Теоретические и методологические основы рационального образа жизни как средства повышения эффективности организации управленческого труда.